Qu’est-ce qu’une donation ? Définition et cadre juridique

Une donation est un acte par lequel une personne (le donateur) transmet de son vivant, de façon irrévocable, un bien ou une somme d’argent à une autre personne (le donataire) qui l’accepte.

Ce qui distingue fondamentalement la donation d’un legs ou d’une succession, c’est son caractère immédiat et définitif : le bien change de propriétaire du vivant du donateur, et cela ne peut pas être remis en question sauf rares exceptions prévues par la loi (ingratitude du donataire, survenance d’un enfant non prévu, inexécution des charges).

Le notaire joue ici un rôle central : il rédige l’acte authentique, vérifie la capacité des parties, calcule les droits fiscaux éventuels et s’assure de l’enregistrement auprès de l’administration.

Les différents types de donation

La donation simple

La forme la plus courante. Le donateur transmet un bien à l’un de ses héritiers ou à un tiers. Elle peut porter sur des biens immobiliers, des sommes d’argent, des valeurs mobilières, des parts sociales. Elle est dite « en avancement de part successorale » si le donataire est un héritier réservataire, ou « hors part successorale » si les parties l’ont expressément prévu.

La donation-partage

Elle permet au donateur d’anticiper le règlement de sa succession en répartissant ses biens entre ses héritiers présomptifs au moment de la donation. Son avantage principal : la valeur des biens est figée au jour de la donation, ce qui évite les réévaluations au moment du décès(source fréquente de tensions familiales).

La donation avec réserve d’usufruit

Le donateur transmet la nue-propriété du bien tout en en conservant l’usufruit (c’est-à-dire le droit d’en jouir et d’en percevoir les revenus jusqu’à son décès). À son décès, le donataire récupère la pleine propriété automatiquement, sans droits supplémentaires à payer.

C’est l’une des techniques les plus utilisées pour optimiser la transmission d’un bien immobilier parisien, notamment parce que les droits ne portent que sur la valeur de la nue-propriété(qui est d’autant plus faible que le donateur est jeune).

La donation entre époux (donation au dernier vivant)

Elle permet d’augmenter la part revenant au conjoint survivant et nécessite obligatoirement l’intervention d’un notaire.

Le cadre fiscal : abattements et droits de donation

Les abattements applicables (2025-2026)

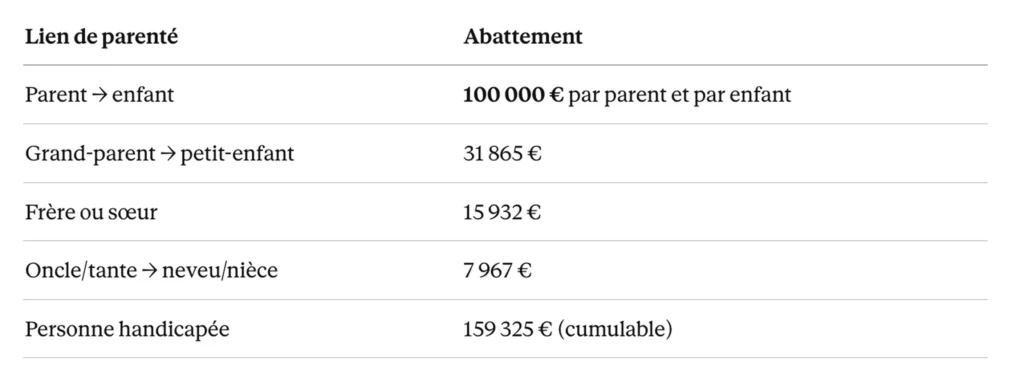

Les abattements fiscaux constituent le levier principal d’optimisation d’une donation. Ils s’appliquent sur la valeur du bien transmis avant le calcul des droits, et se renouvellent tous les 15 ans.

Don familial de somme d’argent : un abattement complémentaire de 31 865 € s’applique sur les dons en numéraire (espèces, virement, chèque), à condition que le donateur ait moins de 80 ans et le donataire soit majeur. Cet abattement est cumulable avec l’abattement principal.

À retenir : un couple peut ainsi transmettre jusqu’à 200 000 € à chacun de ses enfants tous les 15 ans, sans aucun droit à payer. En ajoutant le don familial de somme d’argent, ce plafond monte à 263 730 € par enfant et par couple.

Le barème progressif au-delà des abattements

Au-delà de l’abattement, les droits de donation entre parents et enfants suivent un barème progressif allant de 5 % (pour la tranche inférieure à 8 072 €) à 45 % (au-delà de 1 805 677 €). Entre frères et sœurs, le taux est de 35 % ou 45 %. Pour les tiers sans lien de parenté, il atteint 60 %.

C’est pourquoi l’anticipation et le choix du bon mécanisme de donation sont déterminants : quelques années d’écart peuvent représenter des milliers d’euros de droits économisés.

Donation immobilière à Paris 15 : les spécificités

Dans le 15e arrondissement, la valeur des biens immobiliers est significative. Une donation portant sur un appartement de 2 pièces peut facilement dépasser 400 000 €, ce qui rend la structuration de l’opération particulièrement importante.

Le recours au notaire est obligatoire pour toute donation portant sur un bien immobilier. L’acte authentique est indispensable pour la publicité foncière.

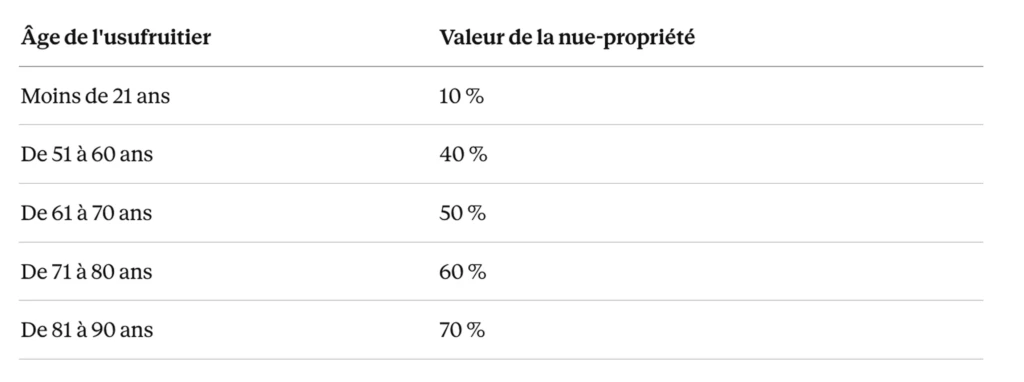

La donation avec réserve d’usufruit est souvent la technique la plus adaptée dans un contexte parisien. Elle permet de transmettre la nue-propriété d’un bien tout en continuant à l’habiter ou à en percevoir les loyers. Les droits sont calculés sur la seule valeur de la nue-propriété, qui varie selon l’âge du donateur (barème de l’article 669 du CGI) :

Exemple concret : Vous avez 63 ans et souhaitez donner à votre fille un appartement estimé à 350 000 € avenue de Breteuil. En conservant l’usufruit, la base taxable est de 50 % × 350 000 € = 175 000 €. Après abattement de 100 000 €, votre fille ne sera imposée que sur 75 000 €, soit des droits limités (contre une imposition sur 350 000 € en cas de donation en pleine propriété).

Quels sont les frais de notaire pour une donation ?

Les frais de notaire pour une donation immobilière se composent de plusieurs éléments :

- Les émoluments du notaire, calculés selon un barème réglementé et proportionnel à la valeur du bien

- La taxe de publicité foncière (0,715 % pour une donation)

- La contribution de sécurité immobilière

- Les débours (frais d’actes, de recherches, de cadastre)

Ces frais sont calculés sur la valeur en pleine propriété du bien, même en cas de donation en nue-propriété.

Par usage, c’est généralement le donateur qui règle les frais de notaire, ce qui évite que ce paiement soit requalifié en donation complémentaire.

Pourquoi faire appel à l’étude Ad Vitam pour votre donation à Paris 15 ?

Installée au 77 bis avenue de Breteuil, l’étude Ad Vitam intervient régulièrement pour des donations portant sur des biens situés dans le 15e et le 7e arrondissement. Me Barbara Boucher-François et Me Marie Plassard accompagnent chaque dossier avec méthode : analyse de la situation familiale et patrimoniale, choix du mécanisme le plus adapté, chiffrage des droits, rédaction de l’acte et suivi des formalités fiscales.

Une donation bien construite est toujours une donation anticipée. Plus elle intervient tôt, plus les abattements jouent pleinement leur rôle(et moins les droits de succession à venir seront lourds).

Pour organiser votre donation à Paris 15, prenez rendez-vous avec l’étude Ad Vitam.